안녕하세요 여러분 서른일기입니다. 오늘은 은퇴 포트폴리오에 대해 말씀드리려고 합니다. 누군가 은퇴를 위해 투자를 한다면 가장 중요한 것은 소극적 소득입니다. Passive Income 아시다시피 Passive Income은 일을 하지 않아도 받는 돈입니다. 여러 형태의 투자 중에서도 특히 임대소득, 즉 집세는 실제로 유지하는 데 많은 노력과 시간이 필요하지 않습니다. 사실 소극적 소득은 인생에서 가장 가치 있는 가치를 제공하여 우리가 시간 제약 없이 삶을 살 수 있게 해줍니다.

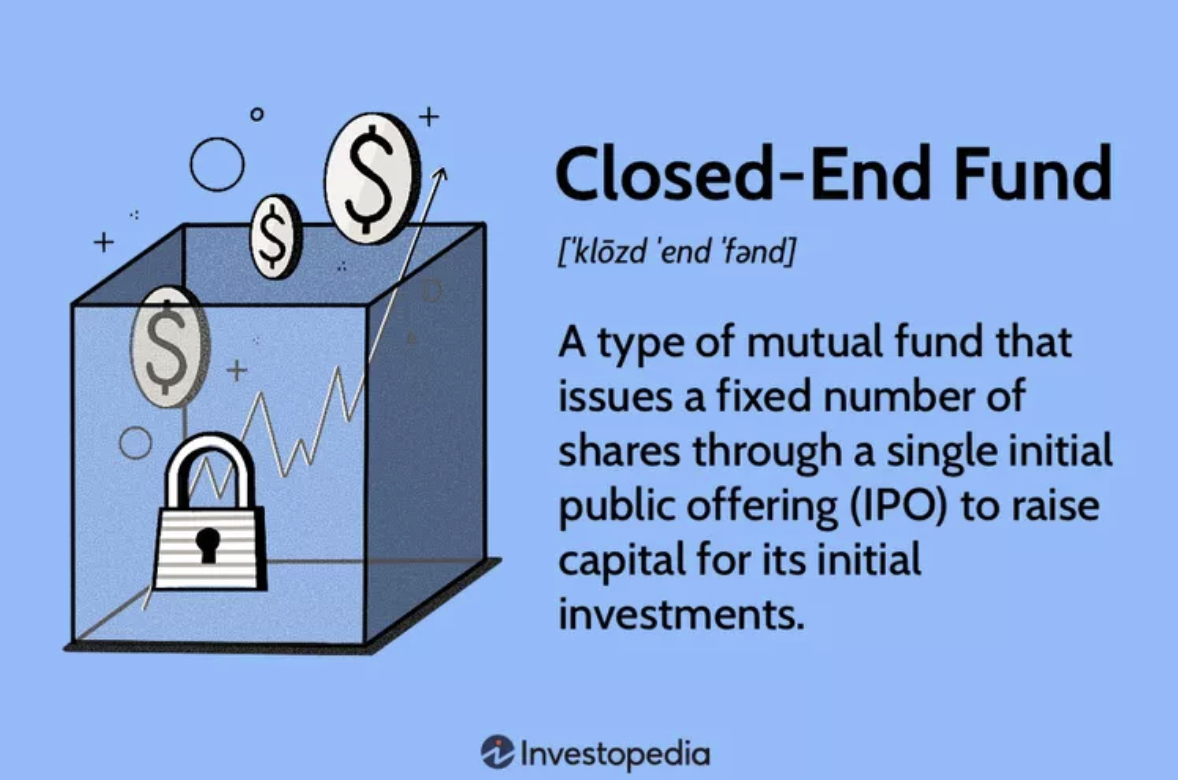

물론 그런 삶을 살기 위해서는 투자가 필요한데, 오늘은 이 기회를 빌어 흥미로운 은퇴투자 포트폴리오를 소개하고자 합니다. 첫째, ETF 2개와 CEF 1개를 보유하면 꾸준한 배당 성장을 통해 높은 수익을 창출할 수 있습니다. 첫째, ETF와 CEF의 결정적인 차이점은 운용수수료입니다.

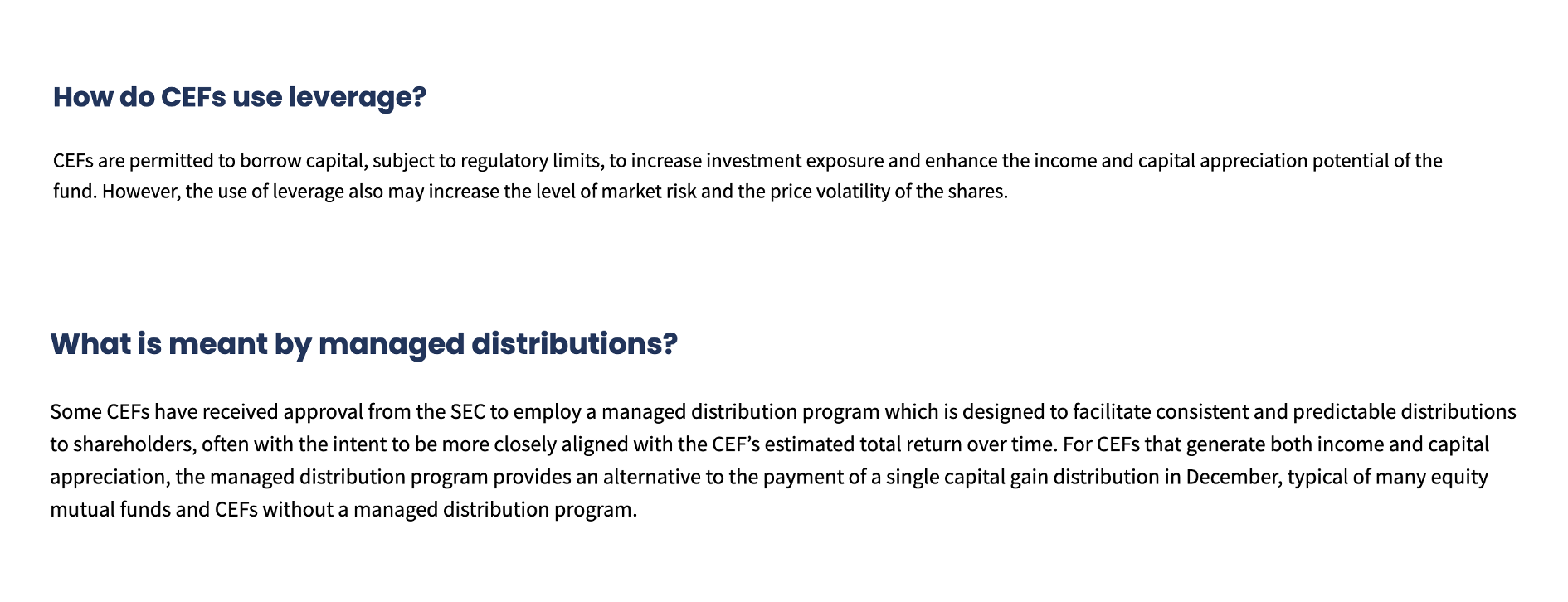

대부분의 ETF가 운용 수수료가 1% 미만이면 CEF는 펀드매니저가 CEF에 매우 공격적으로 투자하기 때문에 3% 이상의 높은 인지도를 갖습니다. 우선 이 폐쇄형 펀드는 레버리지를 활용해 수익률을 극대화하는 방식으로 운용된다. 어쨌든 높은 배당수익률을 추구하고 후기에 경제적 자유를 얻는 것은 당연하다. 4%룰이라고 들어보셨나요? 많은 퇴직자들은 4% 규칙으로 알려진 공식을 듣습니다.

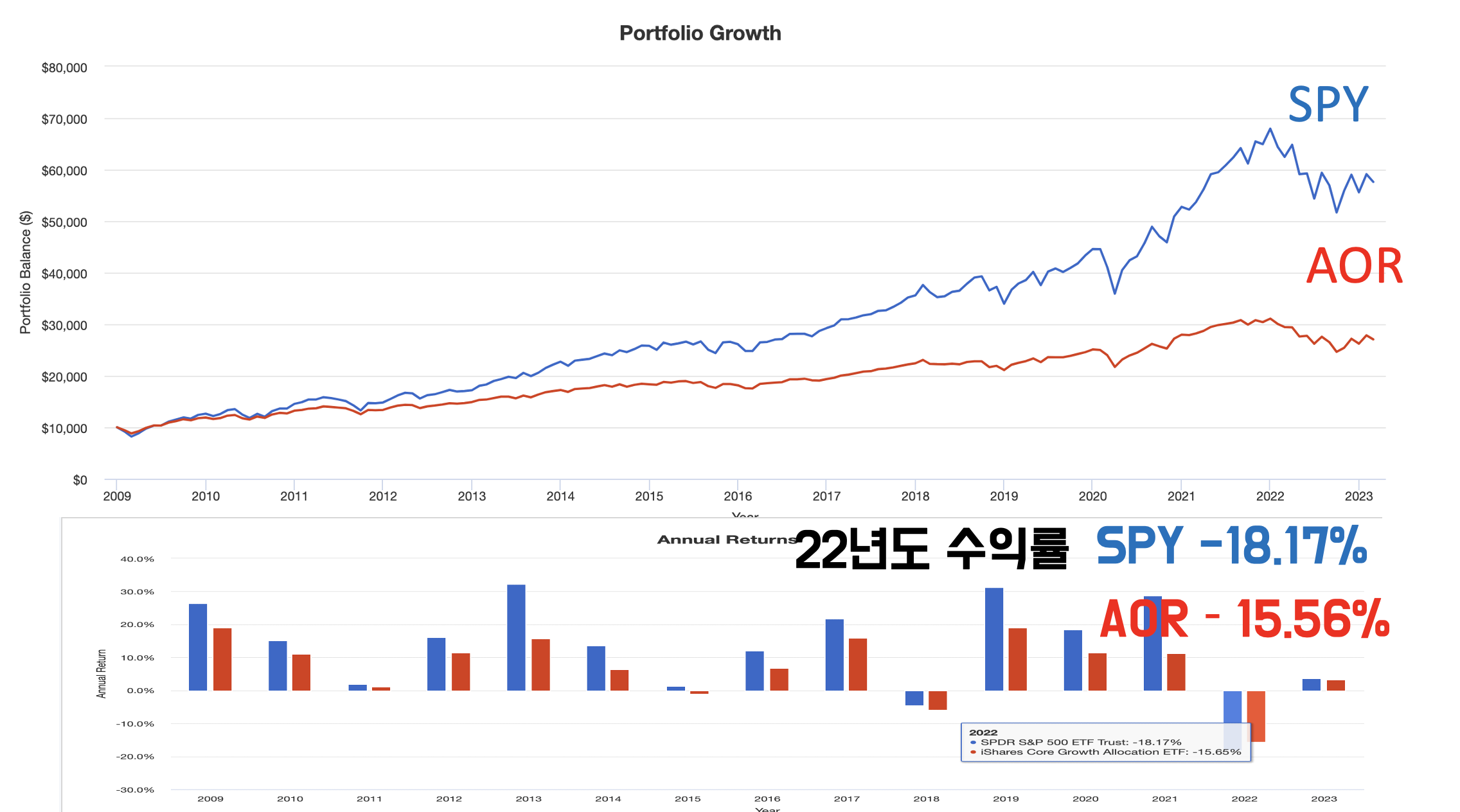

Blackrock이 운영하는 IShares growth Allocation(AOR) ETF와 같은 포트폴리오는 Essenpi 500 스파이와 같은 인덱스 펀드나 자동화된 투자에 돈을 투자하면서 60% 주식과 40% 채권의 포트폴리오를 구성하여 연간 4% 이상의 수익률을 창출합니다. , 4%를 추출하여 사용할 수 있습니다. 하지만 문제는 2022년과 같은 약세장에서 주가가 급격하게 떨어지면 어떻게 될까요? 주식과 채권 모두에서 막대한 손실을 입었다면, 특히 지난 1년 동안 자산을 모두 날렸다면 매우 암울할 것입니다.

예를 들어 계정의 자산이 $1,000,000에서 $800,000로 떨어졌다고 가정하면 여기서 4% 규칙을 적용하면 $40,000에서 $32,000로 떨어집니다. 이것을 무시하고 $40,000를 빼면 총 자산의 4%가 아닌 5%를 지출하게 됩니다. 이것은 현재 포트폴리오에 큰 손실입니다. 또한 최근과 같은 초인플레이션 시장 상황에서는 자산의 4%가 부족해지고 지출이 늘어나므로 무궁무진한 샘이라는 4% 룰이 깨집니다. 하지만 임대사업을 하면서 돈을 버는 것은 특히 세입자를 들여보내고, 집안의 시설을 유지하고, 세금에 신경을 쓰는 등 많은 시간과 에너지가 필요하기 때문에 개인적으로 쉽지 않습니다. .

다시 주제로 돌아가서 세 가지 자산 클래스를 혼합하여 포트폴리오 구성을 소개하고 싶습니다. 첫 번째 구성 ETF는 SCHD로, 이 ETF는 연간 시장 배당수익률이 약 3.4%인 것으로 알려져 있다. 이와 같은 숫자의 부팅 비율은 정말 인상적입니다. 우리 모두는 두 자릿수 연간 배당 성장 실적을 가지고 있다는 것을 알고 있습니다. 게다가 100개 종목을 보유할 수 있고 운용수수료가 0.06%로 매우 낮은 유니콘 ETF이기도 하다.

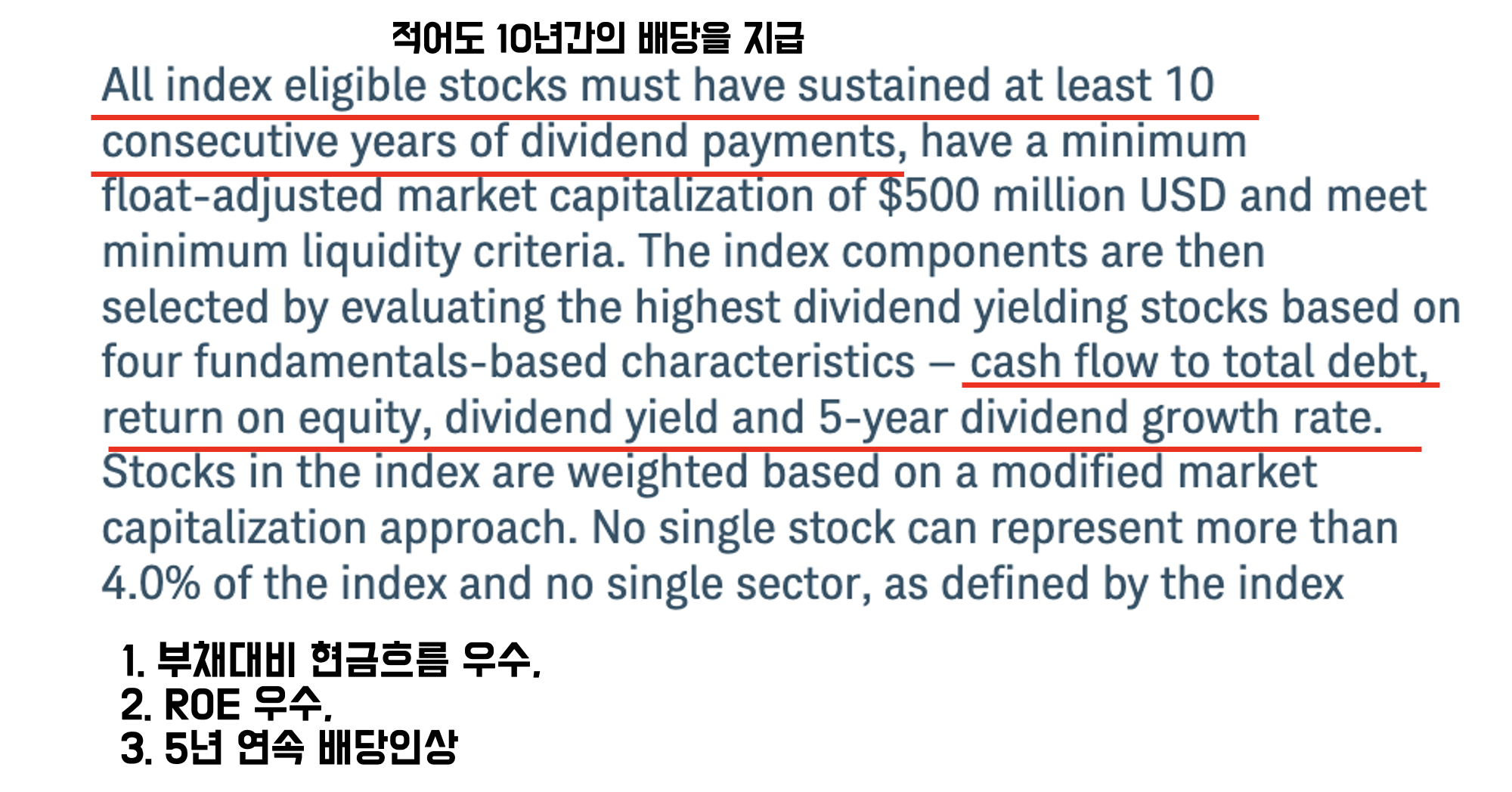

다시 SC의 경영전략을 소개하자면, 배당기록은 연속 10년 이상, 배당금은 최근 5년 동안 지속적으로 발행되어야 합니다. SC의 한 요소로 부채비율이 낮고 ROE가 높은 기업이 포함된다. 여기에 포함된 회사는 일반적으로 각 산업에서 강력하고 균형 잡힌 리더로 간주되는 많은 수의 회사입니다. 여기서 유추는 SC가 단순히 배당 성장 기록을 기반으로 주식을 포함하지 않는다는 것입니다. SC는 매우 빠르게 성장하는 회사에 집중하는 동시에 배당 성장을 바짝 따라온 회사로부터 보상을 받습니다.

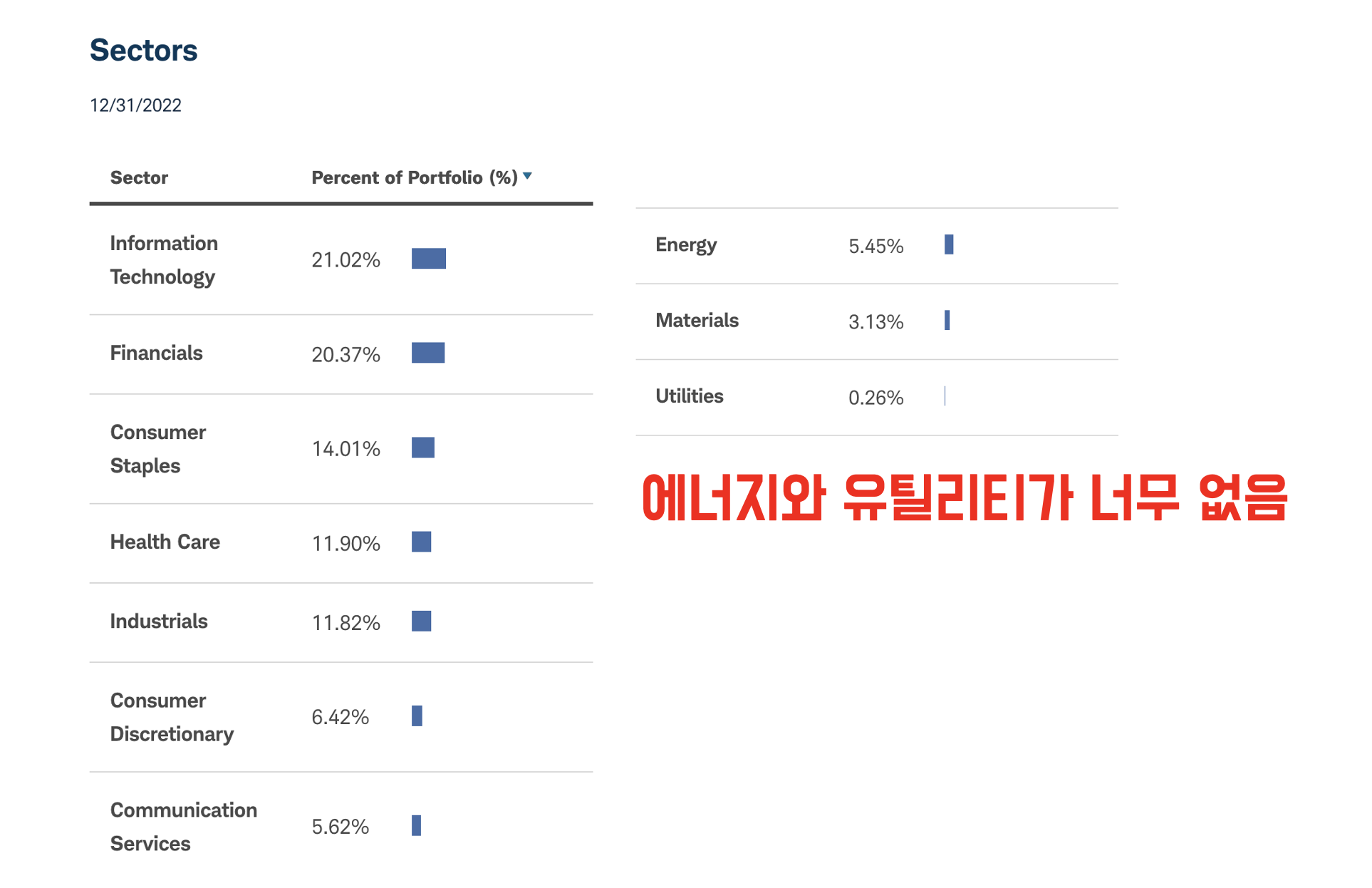

SC의 단점으로 에너지 및 유틸리티 부문의 부족을 고려할 수 있으며, 아래 제시된 자산은 보완적일 것입니다.

현재 배당수익률이 7.2%인 Global X MLP ETF인 티커 MLPA에 이어 두 번째입니다. 배당금은 분기별로 지급되며 운용보수는 0.45%로 높은 편이다. 현재 자산 운용 규모는 약 13억6000만달러, 약 1조7700억원으로 운용 규모가 그리 크지 않다.

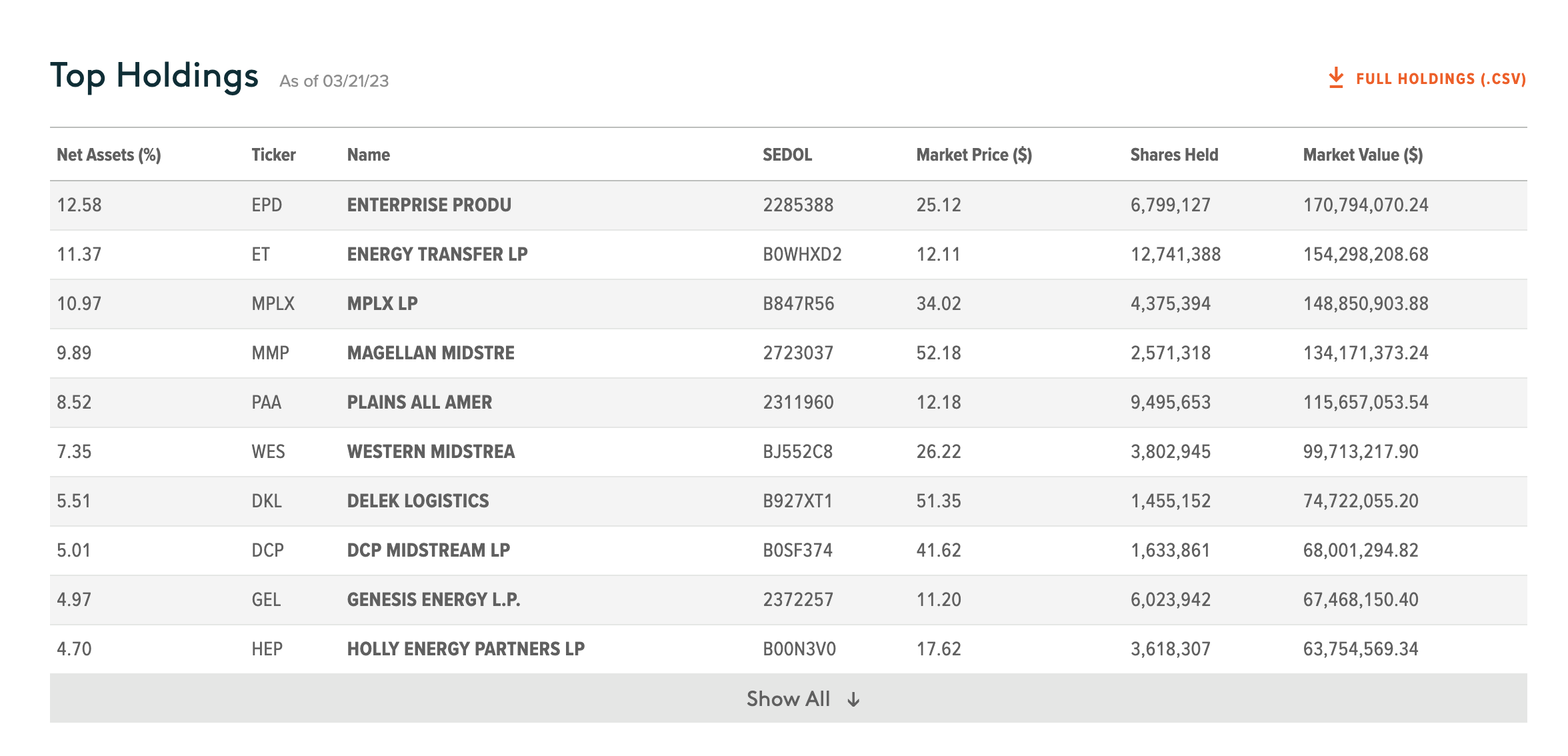

MLPA의 MLP는 Master Joint Venture라는 Master Limited Partnership의 약자로 MLP에 투자하는 방식은 사실 주주가 아닌 유한책임사원이라고 하기에 실제 회사 주주가 아닌 펀드주주로 볼 수 있습니다. 그러한 자금 보유자에게 지급되는 배당금을 분배금이라고 합니다. MLPA는 20개의 가장 크고 가장 유명한 석유 및 가스 중류 회사 중 20개 회사에 투자합니다.

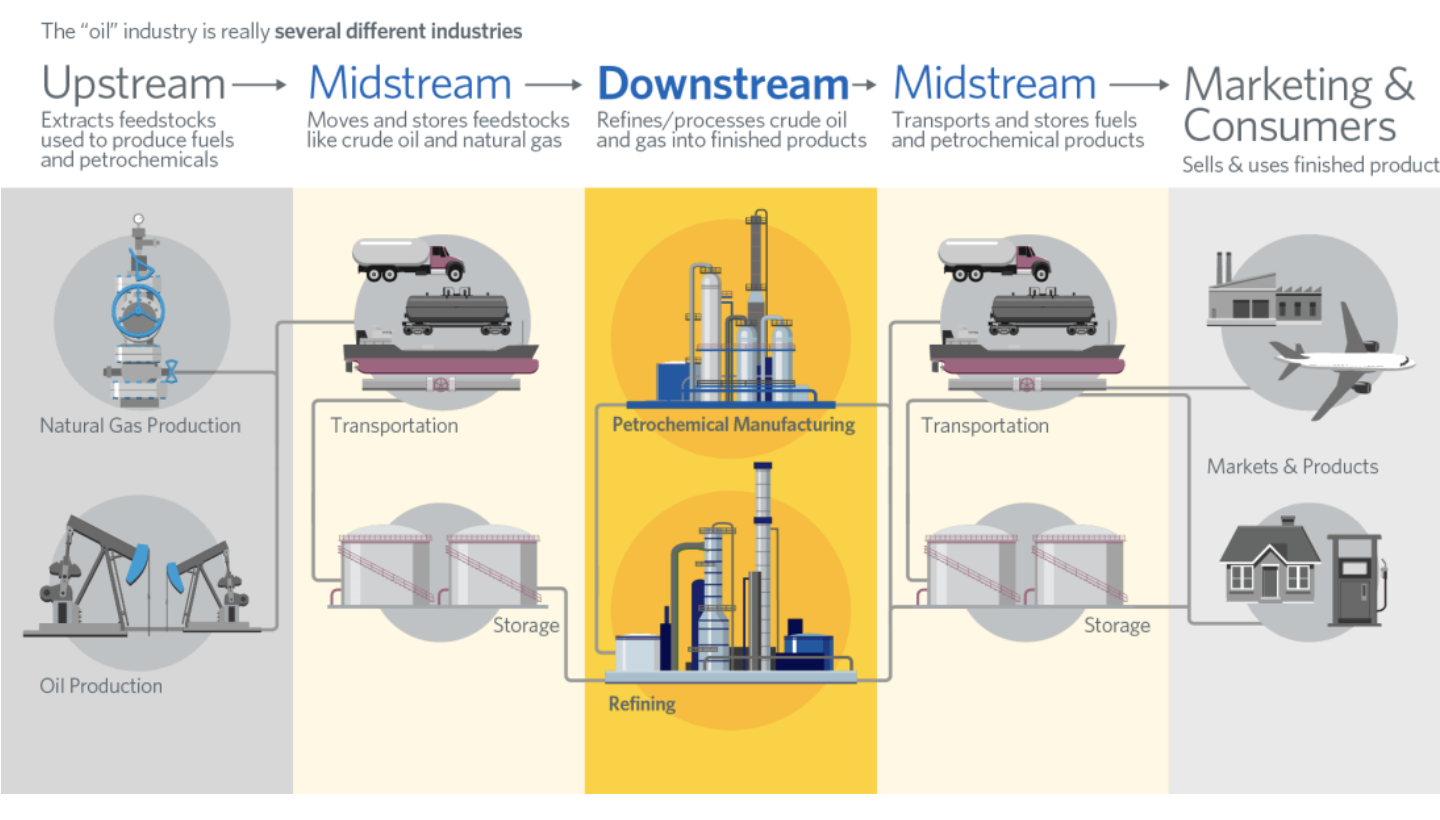

Midstream 오일 및 셰일 산업에서는 보통 Upstream, Midstream, Downstream으로 구분되며, Upstream을 최종 소비자에게 공급하는 것이 Downstream이다.

일반적으로 이러한 유형의 MLP 자산 투자는 일반적으로 높은 관리 수수료를 지불하지만 이 ETF는 꽤 합리적인 0.45%를 제공합니다. Enterprise Products Partners EPD라는 회사의 지분 13%를 소유하고 있습니다.이 회사 주주와 경영진 간의 최적의 균형과 양호한 이익 분배 그것은 중류 공간에서 가장 잘 관리되는 회사 중 하나입니다.

여기의 다른 포트폴리오는 코로나 바이러스 이후 기간 동안 석유 및 가스 생산이 재개됨에 따라 큰 이익을 얻고 있습니다. 여기에 포함된 회사들은 보통 원료 관련 회사와 같은 정기적인 수익 고객과 매우 좋은 계약을 맺고 있으며 대부분의 수익을 가져오는 회사이기도 합니다. 이러한 계약에 동의하면 고객이 공정한 가격을 지불하기 위해 스토리지 인프라 또는 파이프라인을 어느 정도 활용할 수 있습니다. 그러나 경우에 따라 Midstream 회사는 원자재 가격이나 사용률이 변하는 시설을 사용하고 파이프라인의 경우 천연 가스 또는 유가에서 이익을 얻습니다. 그럼에도 불구하고 이러한 회사는 계약 고정 비용에서 수익을 창출하는 것으로 간주할 수 있습니다.

MLP 회사는 에너지 부문에 대한 막대한 투자에도 불구하고 큰 성장 잠재력을 가지고 있지만 이러한 회사의 특별한 성장 기회는 유럽, 아시아 및 아프리카 국가에 대한 천연 가스 및 석유 수출의 성장입니다.

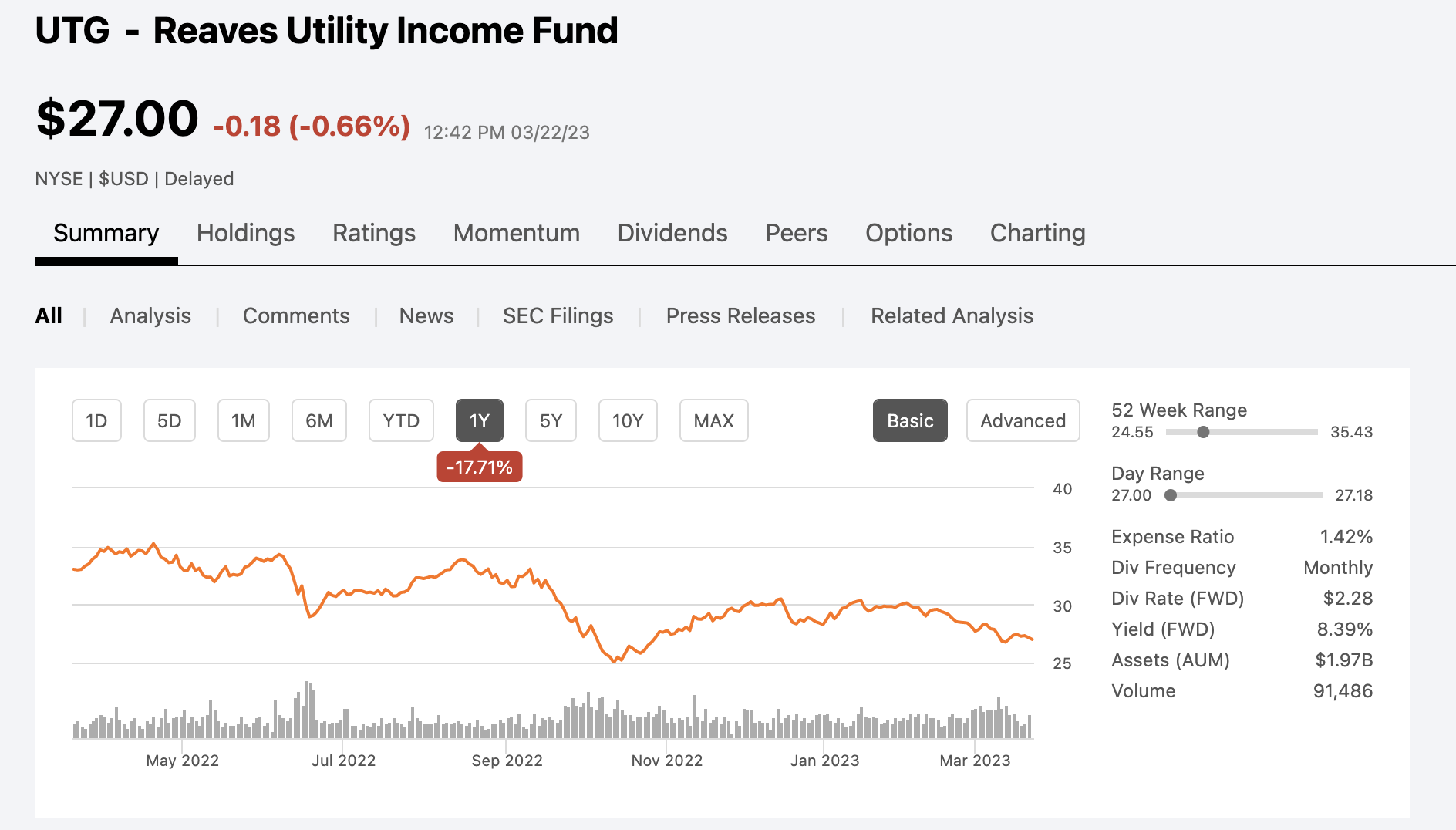

마지막으로 역 유틸리티 인컴 펀드로 UTG라는 티커입니다. ETF의 운용수수료는 1.42%이며 매월 배당금 형태로 지급됩니다.

현재 배당수익률 8.39%, 운용자산 19억7000만달러(2조5700억원)와 비교된다. 첫째, 세 번째 펀드의 포트폴리오는 유틸리티에 많은 비중을 두고 있습니다. 이것은 CEF 폐쇄형 펀드로 알려진 자산 관리의 한 형태입니다. 2004년 2월 상장 이후 약 20년 동안 액티브 매니저가 펀드를 운용하고 있음을 알 수 있다. CEF의 포트폴리오는 유틸리티가 60%이고 비 유틸리티가 40%입니다. 통신사, 부동산신탁사 등 리츠가 40%를 차지한다.

미드스트림 에너지 및 산업용 REIT와 같은 시설 기반 회사도 포함됩니다. UTG는 통제 가능한 레버리지를 사용하면서 연간 8% 이상의 배당수익률을 지급합니다. 이 펀드의 총 25%는 레버리지되며 레버리지 부채에 대해 높은 배당금을 지급합니다. UTG 레버리지는 기본 요율이 낮을 때 좋지만 기본 요율이 높을 때는 좋지 않습니다. UTG는 연준이 기준금리를 낮추면 계속 좋은 성과를 낼 수 있습니다. 이는 단기적으로 인플레이션이 수익에 더 자주 영향을 미친다는 의미가 아니라 세액 공제 형태의 낮은 이자율이 유틸리티 투자에 더 적합하다는 의미입니다.

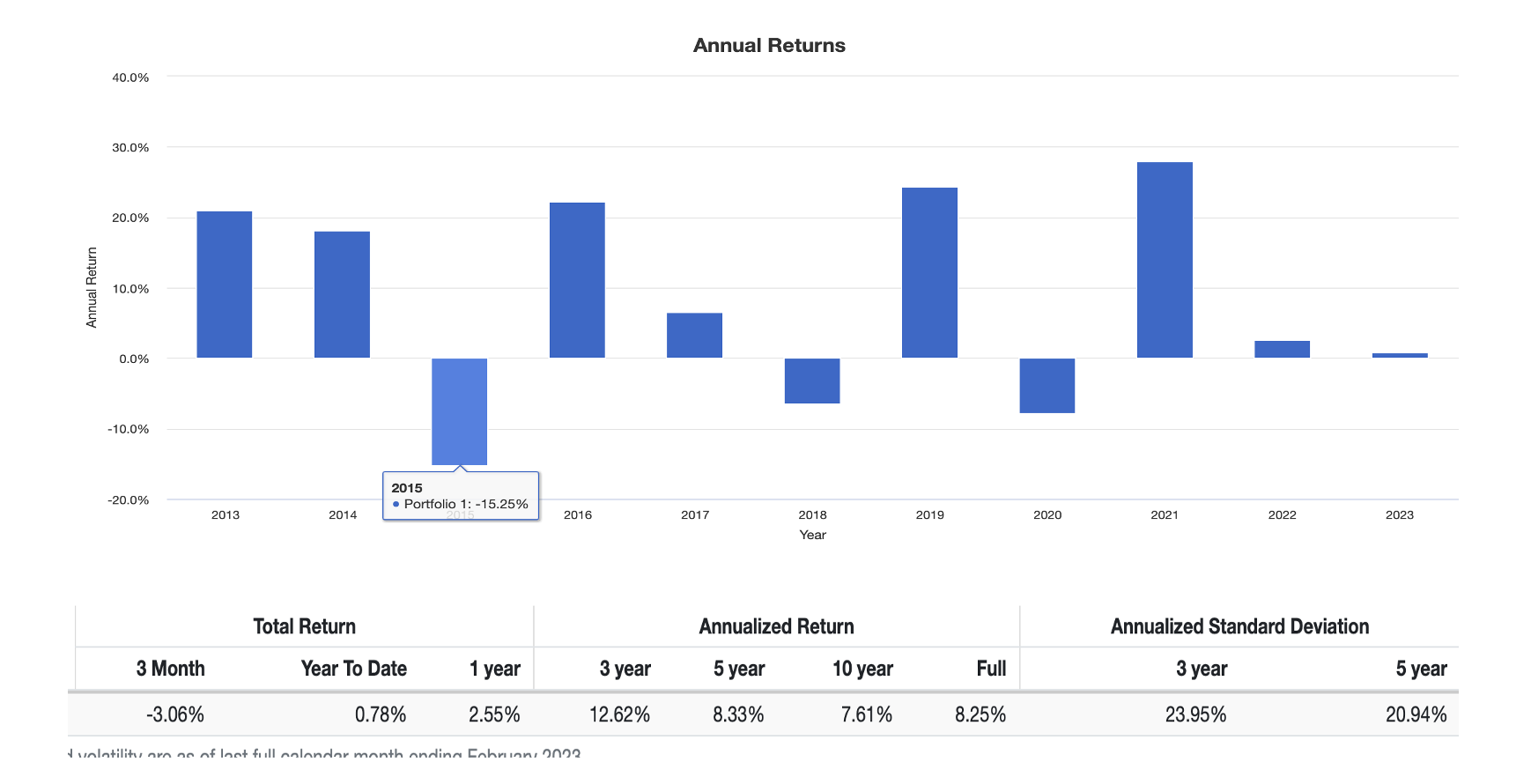

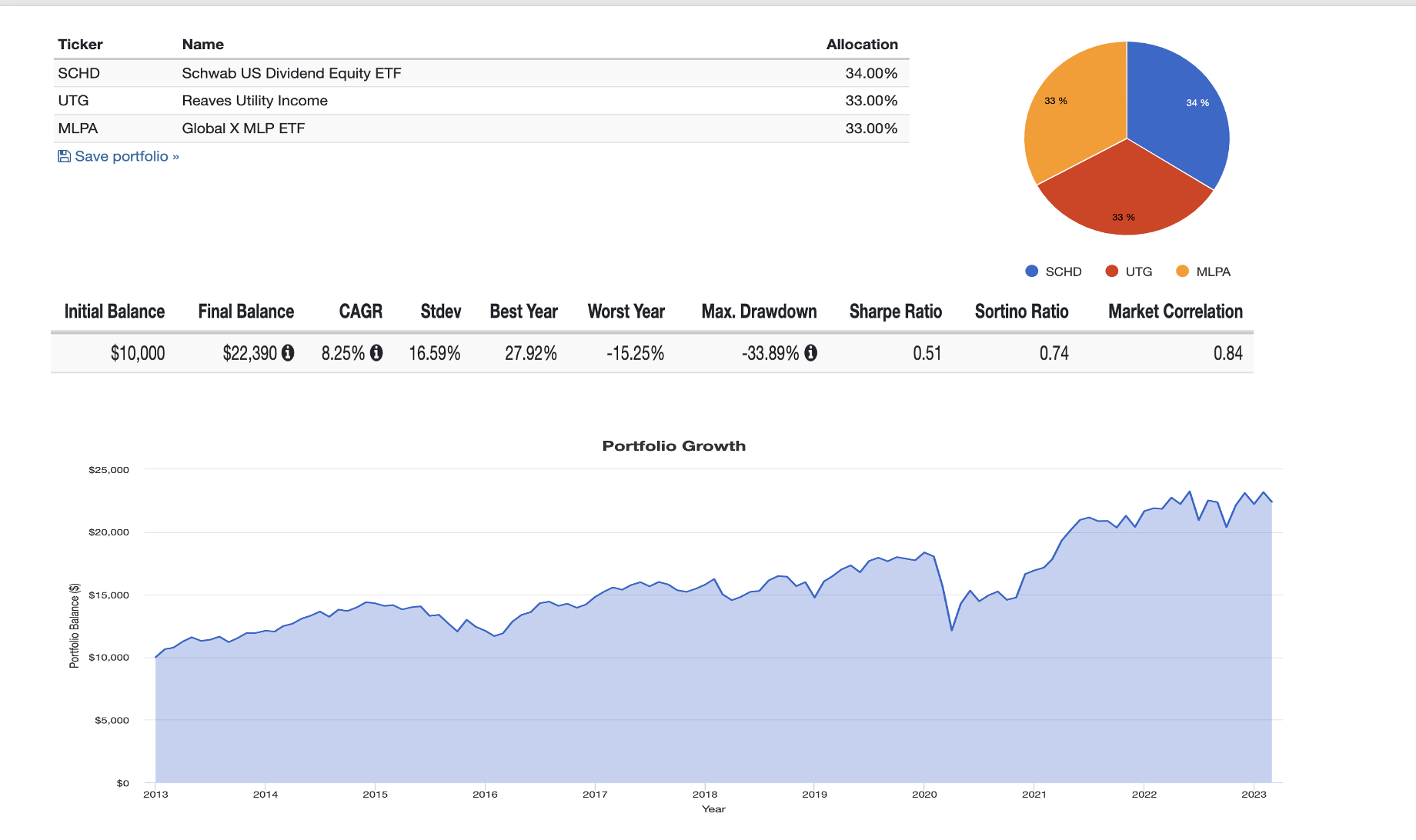

이런 식으로 소극적 소득을 얻고 싶다면 이 세 가지 자산에 투자하는 것이 좋은 방법이 될 수 있다고 합니다.세 가지 모두에 1:1:1 비율로 투자하면 평균 약 6.2%의 배당금을 얻게 되며, 백테스트를 했습니다.

공시 하다

SC와 UTG MLPA의 비율이 1:1:1 할당인 경우 복합적으로 8.25%, MDD는 -33.89%, 최악의 해는 -15.25%입니다. 2015년에 가장 큰 손실을 봤었는데 그게 -15% 정도였으니 배당금을 받았다면 -9% 정도였던 것 같아요. 같은.