총부채상환비율 [DTI] 강화 비투기지역에도 적용 예정

tierramallorca, 출처 Unsplash

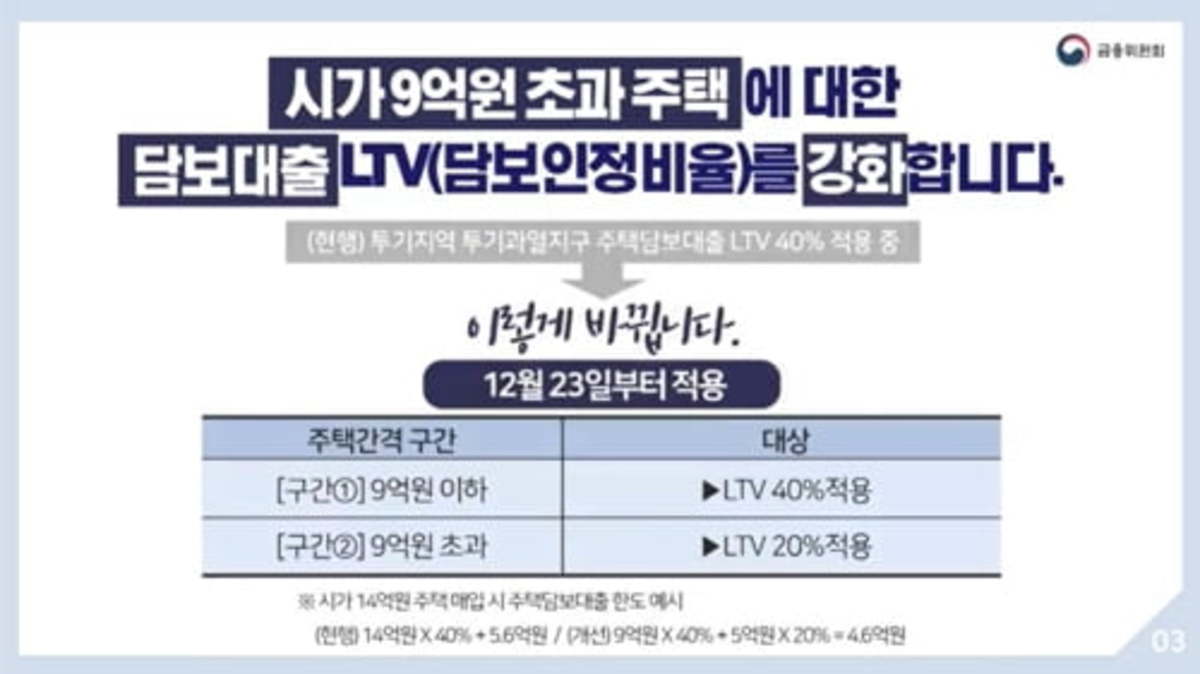

앞으로 금융회사에서 돈을 빌리기가 더 어려워질 전망입니다.지금은 투기지역에서 주택을 담보로 대출받을 때 dti, dsr를 40%로 적용하고 있습니다.하지만 비규제지역까지 확대될 예정이어서 향후 주택담보대출을 받기가 쉽지 않을 것으로 예상됩니다.

JillWellington, 출처 Pixabay

12월 6일 금융당국에 따르면 금융위원회와 금감원은 지난달 30일 ‘가계부채 관리 선진화 방안 마련을 위한 태스크포스’ 첫 회의를 열고 총부채상환비율[DTI] 강화와 비투기지역에도 동일하게 적용할 사안으로 논의를 시작했습니다. 정부가 대출자의 부채와 소득을 파악하고 상환 능력에 따라 돈을 빌릴 수 있는 총부채원리금상환비율(DSR)을 전체 주택담보대출에 적용하는 방안을 추진할 방침입니다.앞으로 금융회사에서 돈을 빌리기가 더 어려워진다는 뜻이겠죠.주요 논의사항은 주택담보대출을 신청할 때 대출자의 상환능력을 엄격하게 따지는 방안입니다. DSR(총부채원리금상환비율)은주택담보대출, 비주담대, 신용대출, 전세보증금담보대출, 기타대출 등 거의 모든 빚의 연간 원리금 상환액을 연소득으로 나눈 비율입니다.현재 주택담보대출 시 적용되고 있는 총부채상환비율(DTI)이 주택담보대출 원리금과 기타 부채이자를 연소득으로 나눈 비율임을 감안하면 대출 기준이 더 엄격해지는 셈입니다.xavi_cabrera, 출처 Unsplashdsr 기준은 현행 40%가 유력합니다.매년 갚아야 할 원금과 이자 총액이 연소득의 40%를 넘지 않도록 주택담보대출을 받을 수 있다는 의미입니다.krakenimages, 처출 Unsplash금융당국 관계자는 “미국 등 해외 사례를 보면 연소득 대비 연 원리금 상환액 비율을 40~42% 수준으로 적용한다”며 “상환 능력을 벗어난 대출은 ‘약탈적 대출’로 본다”고 설명했습니다.쏟아지는 부동산 규제로 가뜩이나 내 집 마련이 쉽지 않지만 dsr, dti 비율 축소와 함께 적용 지역을 전 지역으로 확대하면 향후 주택 구입은 더욱 어려워질 것으로 보입니다.집을 살 계획이 있으신 분이라면 서둘러 마련해야 할 것 같아요^^오늘도 제 블로그를 방문해 주신 여러분께 감사드립니다.가는 곳마다 평안과 행복이 가득하길 바랍니다.God bless you~#9억이하담보대출규제확대 #dsr확대 #dtidsr규제 #dsr40프로적용 #소득부채규제대출 #조정지역매매대출 #mi대출 #아파트매매대출 #담보대출